В последнее время все чаще и чаще говорят о так называемых ERP-системах - они обсуждаются в печати и на семинарах, демонстрируются на выставках, посвященных проблемам автоматизации предприятий. И тем не менее в большинстве своем российский менеджмент не очень четко представляет, в чем же состоит принципиальное отличие систем ERP от не-ERP. Существует довольно много публикаций на эту тему, но, как правило, такие системы рассматриваются лишь с точки зрения функциональных особенностей, за которыми непросто разглядеть главное.

Принципиальные отличия, достоинства и недостатки

Прежде всего нужно отметить, что ERP - это не класс систем управления (хотя иногда складывается именно такое мнение), а методология организации бизнес-процессов предприятия. Поэтому для российских условий внедрение подобной технологии подразумевает коренные изменения вcей деятельности компании. Важной особенностью проектирования систем управления предприятием на принципах ERP является направленность на планирование ресурсов производства. Вот почему большинство функций учета, реализованных в этих системах, служат лишь дополнением к основной задаче — составлению планов поставок материалов, производства и пр.

Вообще ERP (Enterprise Resource Planning) означает планирование ресурсов предприятия. Чтобы понять, для чего предназначены системы автоматизации, построенные по этому принципу, надо вспомнить историю их развития. В 60—70-х годах ХХ в. был разработан стандарт управления предприятием, получивший название MRP (Material Requirements Planning) — планирование потребностей в материалах для производства. Дальнейшая его эволюция и привела к появлению стандарта ERP. Системы MRP создавались для производственных предприятий и очень редко использовались при планировании материальных потребностей организаций, оказывающих различные услуги (рис. 1).

|

| Рис. 1. Схема MRP |

Довольно часто составляющей MRP-систем являлась система планирования производственных мощностей CRP (Capacity Requirements Planning) (рис. 2)

|

| Рис. 2. Схема CRP |

Очевидно, что данный стандарт разрабатывался только как средство оптимизации и учета движения материалов на производстве. При последующем развитии системы был сформирован стандарт MRPII (Manufacturing Resource Planning) — планирование ресурсов предприятия. Этот стандарт предполагает наличие следующих функциональных модулей:

- планирование развития бизнеса (составление и корректировка бизнес-плана);

- планирование деятельности предприятия;

- планирование продаж;

- планирование потребностей в сырье и материалах (MRP);

- планирование производственных мощностей (CRP);

- планирование закупок;

- выполнение плана производственных мощностей;

- выполнение плана потребности в материалах.

Помимо рассмотренных функций планирования материальных потоков, стандарт MRPII включает автоматизацию и анализ финансовых потоков предприятия, производственное планирование.

Но на этом развитие информационных систем управления предприятием не закончилось. На смену MRPII пришел новый стандарт - тот самый ERP. Однако он ориентирован уже на работу с сетью удаленных производственных и непроизводственных объектов. Обладая всеми перечисленными в MRPII возможностями, ERP-системы включают еще и механизм планирования потребностей при распределенных запасах (DRP-I/DRP-II — Distribution Requirements Planning), позволяющий определить потребность в пополнении запасов в случае территориально распределенных автономных складов. И кроме того, эти системы допускают обновление аппаратной и программной платформы (в отличие от MRP/MRPII).

Последним словом в развитии систем управления предприятием является стандарт CSRP (Customer Synchronized Resource Planning) — планирование ресурсов во взаимодействии с покупателем. Иногда в литературе этот стандарт называют ERPII. Его отличает направленность на потребителя: если раньше построение системы было связано с необходимостью оптимизации внутренних процессов компании, то теперь эта проблема решена, и на первый план выходит структуризация процессов взаимосвязей с внешними субъектами. Подобные системы имеют такие функциональные блоки, как CRM (Customer Relationship Management) — управление взаимодействием с покупателями; SCM (Supply Chain Management) — управление цепочками поставок, логистика; BI (Business Intelligence) — поддержка принятия решений и KM (Knowledge Management) — управление знаниями.

Сегодня, на мой взгляд, ни одна из российских систем автоматизации не отвечает полностью требованиям, предъявляемым к ERP-системам. Дело в том, что стандарт ERP в первую очередь предназначен для планирования и оптимизации деятельности компании: исходя из этих предпосылок и разрабатывается информационный комплекс; отечественные же системы нацелены на фактический учет деятельности. Таким образом, одни описывают организацию «как должно быть», вторые — «как есть». Прежде всего это связано с российской спецификой развития рынка программных продуктов: сам рынок систем автоматизации начал развиваться лишь в 90-х годах ХХ в., и изначально затребованными оказались не системы планирования и управления, а системы материального и финансового учета. Если за рубежом проблема учета уже давно решена и перед предприятиями остро стоят задачи оптимального планирования деятельности как одного из важнейших преимуществ в конкурентной борьбе, в России наблюдается не только вакуум на рынке отечественных систем управления: российские предприятия в большинстве своем «не доросли» до таких решений.

Вплоть до настоящего момента наиболее актуальным для отечественных предприятий является решение задачи учета их ресурсов, о планировании же речь пока не идет. Более того, современное состояние экономики не позволяет использовать системы управления предприятием в полной мере. Действительно, зачем руководителю разрабатывать план поставок с привлечением характеристик своего производства, если он не уверен в том, что клиент оплатит заказ вовремя и у предприятия будут средства на закупку материалов?

Два типа систем автоматизации

Современные системы автоматизации условно можно разделить на два типа: западные системы управления, реализующие принципы ERP-технологии (основа — планирование производства), и программные комплексы отечественных разработчиков. Последние также часто называют финансово-учетными системами, потому что главное их назначение — учет материальных и финансовых ценностей. Интересен тот факт, что, как показывают тенденции развития отрасли, намечается постепенное размывание границ между этими двумя структурами за счет увеличения функциональных возможностей российских систем. Исходя из вышеизложенного, можно предположить, с помощью каких программных комплексов автоматизация деятельности конкретного предприятия будет выполнена наилучшим образом.

Выбор системы управления зависит от специфики автоматизируемой организации. Имеется огромное количество методов классификации предприятий, но наиболее часто встречается кластеризация экономических субъектов по масштабу и виду деятельности, причем согласно последнему критерию предприятие обычно определяется как производственное или непроизводственное. В случае непроизводственного предприятия проблемы выбора не существует: основные преимущества ERP-систем при отсутствии производства оказываются невостребованными, все остальные функции хорошо выполняют отечественные системы, а соотношение цен говорит само за себя (стоимость российских комплексов на порядок меньше). Казалось бы, западные системы управления должны с успехом применяться на производственных предприятиях, но при ближайшем рассмотрении выясняется, что большинство наших производителей используют финансово-учетные системы. Почему так происходит, в чем причины такого странного поведения рынка? Постараемся ответить на этот вопрос.

Российская специфика

Для начала совершим небольшой экскурс в историю становления отечественного рынка систем автоматизации. На заре эры информационных технологий в России отсутствовали не только готовые решения такого плана, но и сами концепции систем управления (если не считать АСУП, которые были ориентированы на устаревшую технику и советский строй хозяйствования, а потому не нашли применения в новых условиях). При переходе к рыночной экономике одними из первых платить за такие системы оказались способны предприятия малого бизнеса (в основном в сфере торговли и услуг). Крупные производственные предприятия переживали в это время тяжелейший кризис, связанный с разрывом экономических межрегиональных связей и резким уменьшением спроса на их продукцию. Неудивительно, что в такой обстановке приоритетное развитие получило направление автоматизации бухгалтерского и складского учета, повышения гибкости настройки систем и предоставления максимальных прав пользователю.

И хотя постепенно функциональные возможности систем управления расширялись, основы их построения оставались прежними. Рынок же информационных технологий увеличивался, и на него пришли зарубежные компании с собственными решениями. Экономическое положение в стране начало изменяться, и вскоре многие крупные предприятия признали необходимость использования программных комплексов в своей работе.

К этому моменту сформировались два ядра систем автоматизации — отечественных и иностранных разработчиков. К первым из них можно отнести, например, системы «Галактика», «Парус», RS-Balance, БЭСТ, ко вторым — R/3, Oracle Application и др. Преимуществами наших производителей были готовность доработать систему по требованию заказчика и учет всех тонкостей российского законодательства, зарубежных — комплексный подход к управлению и зрелость программных продуктов. В данной ситуации такие факторы, как недоступность разработчика, сложность внедрения и локализации, а также высокая стоимость западных систем оказались решающими, и большинство предприятий остановило свой выбор на отечественных системах.

Здесь мы рассмотрели исторический аспект выбора систем автоматизации, но существует еще один момент. Большинство российских предприятий даже в производственной сфере осуществляет свою деятельность таким образом, что внедрение программных комплексов, построенных на базе ERP-систем, представляется трудновыполнимым. Одним из основных принципов этих систем является их глобальность, интеграция всей информации в единое целое. Побочным эффектом такой организации является негибкость в работе, невозможность отката и пр. С другой стороны, тот анализ хозяйственной деятельности, который сейчас востребован нашими менеджерами, прекрасно реализуется в финансово-учетных системах. Поэтому, на мой взгляд, ситуация с использованием ERP-систем не изменится у нас до тех пор, пока крупные предприятия не перейдут на качественно новый уровень организации собственной деятельности.

Основные черты финансово-учетных систем

Попробуем выделить основные черты, характерные для финансово-учетных систем. Для упрощения задачи рассмотрим в качестве примера программный комплекс RS-Balance, относящийся к данному классу систем управления.

Этот комплекс имеет модульную архитектуру, т. е. состоит из ряда подсистем, отвечающих за отдельные участки автоматизации. Все модули используют единое информационное пространство — ведутся общие списки товаров, клиентов и пр. Благодаря модульной архитектуре можно выбрать конфигурацию комплекса, максимально отражающую структуру компании и предоставляющую только необходимые функции.

Состав подсистем, входящих в RS-Balance, является в определенной степени типовым для большинства финансово-учетных систем и позволяет приблизительно оценить возможности последних:

- центральная бухгалтерия - ядро комплекса, ведет учет на уровне бухгалтерских счетов и проводок, формирует баланс предприятия;

- учет хозяйственных операций - торгово-закупочная деятельность, складской учет;

- касса - формирование приходных и расходных ордеров, подготовка авансовых отчетов, ведение кассовых книг;

- учет счетов-фактур - ведение журналов счетов-фактур, книг продаж и покупок в зависимости от учетной политики предприятия (по отгрузке и оплате) в полном соответствии с последними постановлениями по бухучету;

- розничная торговля - учет продаж товаров в розницу;

- основные фонды - учет основных средств, ведение инвентарных карточек основных средств, актов движения, прихода, списания; расчет амортизации;

- кадровая служба - учет сотрудников предприятия, ведение штатного расписания, учет больничных, отпускных, командировочных;

- зарплата - расчет как сдельной, так и повременной зарплаты, подготовка отчетности в Пенсионный фонд и Государственную Налоговую инспекцию;

- учет ТМЦ - ведение картотеки товарно-материальных ценностей, карточек складского учета, формирование актов прихода, движения, расчет амортизации.

Как правило, финансово-учетные системы состоят из модулей, автоматизирующих материальный учет, кадровый учет, составление бухгалтерской отчетности, а также автоматизацию основной деятельности организации. Но если область внутреннего учета более или менее одинакова для всех организаций, то для основной деятельности это не так: программные комплексы для разных отраслей значительно отличаются друг от друга. Поэтому можно сказать, что финансово-учетная система - это, по существу, внутренний учет плюс отраслевое решение.

Естественно, организация бизнес-процессов может значительно различаться на разных предприятиях даже в рамках одной отрасли. Так что система автоматизации должна уметь изменять свои функциональные возможности в довольно широком диапазоне. Обычно это достигается с помощью встроенного в комплекс языка программирования, позволяющего описывать нетипичные (не осуществленные в тиражной версии продукта) решения. Современная система управления состоит из двух частей: неизменяемого ядра и дополнительного набора функций, создаваемого с использованием встроенных средств настройки. Очень важный момент — как соотносятся между собой эти части: если большинство функций «зашито» в ядре, то программный комплекс получится негибким; в противном случае резко возрастет объем работ по настройке системы на конкретное предприятие.

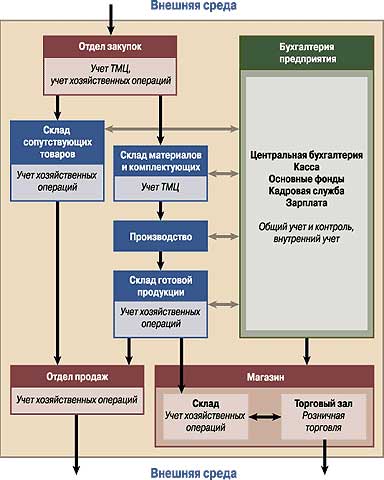

|

| Рис. 3. Распределение модулей финансово-учетных систем по подразделениям предприятия* |

В общем виде схема применения финансово-учетных систем на предприятии представлена на рис. 3.

Как видим, финансово-учетные системы охватывают практически всю сферу деятельности организации, за исключением производства. Однако многие фирмы-разработчики ПО сейчас ведут работы по устранению этого недостатка, добавляя все новые модули в действующие программные комплексы.

Таким образом, можно выделить следующие характерные особенности существующих ныне финансово-учетных систем:

- модульная архитектура: программный комплекс состоит из ряда подсистем, автоматизирующих отдельные участки учета;

- принцип автоматизированного рабочего места (АРМ): при настройке системы принимаются во внимание обязанности конкретных сотрудников;

- традиционно слабые возможности учета производственной деятельности;

- адаптация к специфике российского законодательства и бухгалтерского учета;

- система нацелена именно на учет и лишь предоставляет необходимую для принятия управленческого решения отчетную информацию о состоянии организации.

* * *

В заключение хотелось бы отметить, что, как ни кощунственно это звучит, эффективность автоматизации предприятия в большей мере зависит от качества внедрения программного продукта и профессионализма команды «внедренцев», чем от функционального наполнения самой системы. Любая система управления предприятием, относится ли она к ERP- или финансово-учетным системам, должна настраиваться применительно к специфике конкретного предприятия. Причем стоимость такой системы сравнима со стоимостью лицензий на программный комплекс, а то и превосходит ее. Поэтому, принимая решение о выборе того или иного варианта поставки программного продукта, необходимо учитывать опыт поставщика, его способность качественно внедрить и поддерживать предлагаемую систему, обучить специалистов предприятия работе с ней.

Последний год продемонстрировал усиливающийся интерес к системам, построенным по ERP-технологии. Что это — реальная потребность рынка или просто модное увлечение, приблизятся ли отечественные разработки к западным аналогам? Время покажет. Сейчас же однозначного ответа на этот вопрос не существует.

ОБ АВТОРЕ

Кирилл Брусилов — менеджер отдела продаж компании R-Style Softlab.

* Здесь приведены наименования модулей, принятые в программном комплексе RS-Balance.