достижимости DSL, а потому растет спрос на соответствующие услуги на базе альтернативных технологий. Свою долю рынка пытаются получить и операторы сетей кабельного телевидения, и провайдеры беспроводных услуг — WiMAX, UMTS и спутниковой связи.

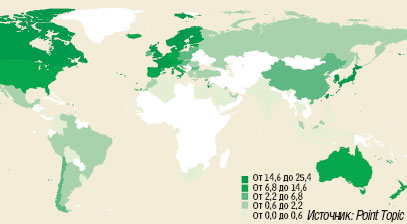

На широкополосном рынке наблюдается настоящий бум. Каждый месяц количество подключений увеличивается на 5 млн. В конце 2005 г. их было 209,3 млн, на 56,2 млн больше, чем в конце 2004 г. Эти цифры приводит институт рыночных исследований Point Topic, который в своем ежеквартальном отчете «Мировая широкополосная статистика» подробно рассматривает развитие мирового широкополосного рынка. По его данным, больше всего широкополосных подключений в Западной Европе и Северной Америке (по 26%), далее идут Азиатско-Тихоокеанский регион и Юго-Восточная Азия (24 и 18%). Оставшиеся 6% делят между собой Средний Восток и Африка (1%), Восточная Европа (2%) и Южная Америка (3%) (см. Рисунок 1). Однако аналитики отмечают явную тенденцию к сглаживанию такого неравномерного распределения. Так, в то время как типичный годовой рост составляет от 20 до 50%, некоторые регионы развиваются немыслимыми темпами (до 95%, а кое-где даже до 120-140%). Самый низкий уровень роста, по данным Point Topic, в прошлом году был отмечен в Азиатско-Тихоокеанском регионе (3,6%), где в Японии, Сингапуре и на Тайване уже наблюдаются признаки насыщения (см. Рисунок 2). В широкополосном раю — Южной Корее — вообще не было отмечено никакого роста.

|

| Рисунок 1. Карта распространения широкополосного доступа: цифры характеризируют процентное проникновение широкополосных подключений в отношении к численности населения. |

В мировом масштабе для выхода в Сеть пользователи предпочитают DSL, однако широкополосный (телевизионный) кабель занимает существенную часть рынка. Соотношение между этими двумя технологиями выглядит следующим образом: 66,3% у DSL и 24,3% у кабеля, причем доля последнего два предыдущих года медленно, но верно сокращалась. В статистике Point Topic присутствует еще одна технология доступа с долей 8,75%: под обозначением FTTx здесь объединены волоконно-оптические подключения всех типов, широко распространенные прежде всего в Японии, Южной Корее, а также в некоторых штатах США. Однако за пределами этих регионов роль FTTx незначительна. Отдельно Point Topic отмечает прошлогоднее наступление беспроводных технологий, которое, судя по всему, будет продолжаться. Институт собирается исследовать рынок WiMAX и UMTS (или широкополосный CDMA — международное название), чтобы представить данные о нем в отчете за 2006 г.

|

| Рисунок 2. Процентный рост широкополосного доступа в 2005 г. в разных регионах мира, а также степень проникновения: размер шаров пропорционален численности населения. |

DSL И ШИРОКОПОЛОСНЫЙ КАБЕЛЬ

Консолидация когда-то весьма разрозненного ландшафта КТВ в Германии положительно сказалась на конкуренции в этом сегменте. В настоящее время около 9,6 млн абонентов кабельного телевидения обслуживаются компанией Kabel Deutschland (KDG) — самым крупным оператором КТВ. KDG нацеливается на быстрое расширение однонаправленной кабельной сети до двунаправленной для предоставления доступа в Internet и оказания телефонных услуг. Последнее требует наличия активных сетевых компонентов для гарантированного обеспечения качества услуг (Quality of Service, QoS). То же самое касается и кабельных модемов у пользователей. При расширении сети KDG делает ставку на далеко не новый, но самый распространенный в мире стандарт DOCSIS (см. врезку «Стандарт DOCSIS») версии 1.1, созданный для поддержки соответствующих услуг. Иначе говоря, переоснащение проходит под девизом «Тройная игра» (телевидение, Internet и телефония).

К началу чемпионата мира по футболу KDG собиралась сделать доступными услуги «тройной игры» по кабелю примерно для 6 млн квартир. К началу 2007 г. эта цифра должна увеличиться до 8 млн. До марта этого года компания смогла привлечь в сектор «тройной игры» чуть больше 100 тыс. клиентов. Данное число само по себе не такое уж впечатляющее, но, по словам доктора Симена, директора по корпоративному развитию Kabel Deutschland, тенденция, стоящая за ним, представляется «весьма оптимистичной». «90% этих клиентов мы приобрели за последние 12 месяцев, причем половину из них — за последние три месяца», — отметил он. Особенно популярны пакеты с двойным фиксированным тарифом, в рамках которых предоставляются услуги Internet и телефонии. В будущем KDG собирается целенаправленно работать в сегменте небольших и средних предприятий, а также многочисленных малых и домашних офисов.

В Германии провайдеров кабельного Internet и телефонии совсем немного: помимо KDG широко известны Kabel BW (2,3 млн абонентов) и Unity Media, которой принадлежат Iesy (1,2 млн) и Ish (4 млн).

Однако, насколько можно судить, эти успехи никак не сказались на T-Com. Имея около 8 млн подключений DSL, компания приступила к широкому развертыванию своего самого быстрого варианта DSL на массовом рынке под маркой «T-DSL 16.000». Новая услуга предлагает максимальную скорость передачи данных — 16 Мбит/с к абоненту и до 1024 Кбит/с от абонента — за 30 евро в месяц (за подключение). Технически T-DSL, как и быстрые предложения DSL других провайдеров, к примеру 1&1, AOL, Arcor, Hansenet и Versatel, базируется на стандарте ADSL2+ (в теории до 26 Мбит/с при загрузке), который можно довольно просто и недорого реализовать в рамках старой инфраструктуры ADSL. ADSL2+ нацелен на удовлетворение возросших требований к производительности вследствие появления все более сложных приложений Web и ширящегося распространения потокового видео.

Между тем настоящая «тройная игра», когда пользователь получает и цифровое телевидение, возможна лишь условно. Для этого, по мнению экспертов, лучше использовать DSL с очень высокой скоростью (Very High Bit-Rate Digital Subscriber Line, VDSL). Однако данная технология требует применения новых распределительных устройств (DSL Access Multiplexer, DSLAM), а также внесения изменений в проводку (нужна гибридная сеть из оптического и медного кабеля, причем протяженность последнего не должна превышать 1,5 км). Чтобы осилить проект настоящей «тройной игры», T-Com тесно сотрудничает с Microsoft (IPTV) и Cisco/Linksys (Media Receiver). Необходимая скорость передачи данных в нисходящем потоке — около 50 Мбит/с (на 20 Мбит/с меньше, чем теоретический максимум VDSL).

Однако и у VDSL уже появился усовершенствованный наследник: в прошлом году ITU ратифицировал стандарт VDSL2 — G.993.2, благодаря которому становится возможной симметричная передача данных со скоростью 100 Мбит/с. Помимо большей скорости, достаточной и для телевидения высокой четкости, VDSL2 способен предложить и больший радиус действия. Однако о дальности ADSL (8 км и более) речи все-таки не идет — не более 1 км. Поэтому DSL с поддержкой «тройной игры» будет доступен лишь в крупных городах.

БЕСПРОВОДНАЯ КОНКУРЕНЦИЯ

В то время как широкополосный телевизионный кабель в будущем может составить конкуренцию DSL по зоне покрытия, беспроводные игроки нацелены на такие регионы, где DSL недоступна. Например, в Германии это около 10% квартир (а также офисов и предприятий) — потенциально около 4,5 млн пользователей. Большие надежды возлагаются на технологию WiMAX (Worldwide Interoperability for Microwave Access — стандарт для обеспечения всемирной совместимости микроволнового доступа). С радиусом действия до 50 км и максимальной скоростью передачи данных 108 Мбит/с технология WiMAX способна утвердиться в качестве беспроводного варианта DSL. Поддержка QoS уже интегрирована в соответствии со стандартами, так что WiMAX обладает средствами и для передачи трафика реального времени, к примеру голоса.

Однако фактические характеристики WiMAX выглядят несколько иначе, поскольку скорость передачи в немалой степени зависит от дальности: при приближении к максимальному расстоянию передачи производительность падает до 1 Мбит/с. Поэтому в полной мере возможности технологии проявляются лишь на весьма коротких расстояниях. Для практического использования эксперты обычно рекомендуют размещать ячейки на расстоянии 2 км в городе и 6 км за его пределами, тогда скорость передачи будет составлять от 2 до 10 Мбит/с.

Около 100 потенциальных провайдеров WiMAX в Германии подали заявки на соответствующие частоты в Федеральное агентство по контролю за энергетическими и коммуникационными сетями, однако сегодня эйфорию сдерживают как технические, так и организационные проблемы.

Задержки в области WiMAX очень выгодны провайдерам сотовой связи, которые не так давно представили свои предложения UMTS в пакете с мобильным доступом или находятся в процессе их внедрения. Двое из них, а именно T-Mobile и Vodafone, придали рынку дополнительный стимул благодаря быстрому развертыванию технологии HSDPA (High Speed Downlink Packet Access). T-Mobile уже заявила о полном покрытии, Vodafone намерена сделать это в ближайшем будущем. Высокоскоростная технология UMTS на базе HSDPA ускоряет мобильную передачу данных с 384 Кбит/с до 1,8 Мбит/с. Оба оператора собираются в этом году достичь следующей ступени — 3,6 Мбит/с, а в следующем T-Mobile обещает реализовать еще одно удвоение и довести скорость до 7,2 Мбит/с, Vodafone же — до 10 Мбит/с. Таким образом, UMTS становится довольно привлекательной технологией доступа, тем более что она способна передавать телефонный трафик и заменить классические телефонные подключения. Иначе говоря, мобильные операторы предоставляют недорогие услуги UMTS (причем компании E-Plus и О2 зачастую предлагают свои услуги по более низким ценам, но без поддержки HSDPA), чтобы отдать предпочтение какой-либо из них, не обойтись без точных расчетов.

В конце 2005 г. сети UMTS обслуживали 47,3 млн человек по всему миру — почти в три раза больше, чем в конце 2004-го. За год в Германии количество пользователей UMTS должно вырасти с 2,3 до 9 млн — почти в четыре раза. С учетом распространения UMTS у этой технологии, безусловно, есть шанс сделаться реальной альтернативой стационарной сети — однако она доступна в основном лишь там, где уже имеется DSL.

СПУТНИК КАК ДУБЛЕР

Спутниковая связь обладает одной интересной особенностью: для нее нет разницы между дорогими городскими районами и менее привлекательными сельскими — она доступна во всей зоне вещания. В большинстве случаев обратный канал в таких решениях организуется посредством телефонных линий (см. Рисунок 3) — серьезный недостаток, препятствующий использованию IP-телефонии по спутниковому Internet. Иначе говоря, спутник остается «двойным игроком» — для телевидения и Internet. Двунаправленные решения хотя и предлагаются, но с ценовой точки зрения находятся в иной — по сравнению с DSL или кабельной связью — нише. Причина не только в сравнительно дорогих антеннах — дело в том, что ретрансляторы на спутниках не подходят для поддержки работы в Internet очень большого числа клиентов. Одним из немногих провайдеров, обеспечивающих двунаправленный широкополосный доступ по спутниковым каналам в Европе (на базе Astra), является Satlynx, он поддерживает 12 Мбит/с в нисходящем потоке и 2 Мбит/с в восходящем.

|

| Рисунок 3. Спутниковый Internet с обратным каналом по телефонной линии. |

Однонаправленные спутниковые решения более или менее сравнимы с DSL в ценовом отношении. Teles, к примеру, предлагает skyDSL по цене от 9,90 евро (см. Рисунок 4). Однако за телефон приходится платить отдельно. В предложении «T-DSL через спутник», которое T-Com представила на последней выставке CeBIT, плата за телефон взимается в виде фиксированной суммы. Однако тариф с неограниченным трафиком при фиксированной ставке в 80 евро все еще не очень привлекателен.

|

| Рисунок 4. Зона покрытия спутниковых услуг skyDSL компании Teles. |

В качестве небольшой «компенсации» сложного и медленного обратного канала со скоростью 64 Кбит/с (ISDN) или 56 Кбит/с (аналоговое соединение) спутниковые решения предоставляют быструю доставку данных, в случае Teles — 24 Мбит/с. T-Com на этом фоне выглядит скорее «черепахой»: компания гордится тем, что недавно созданная технология спутниковой DSL теперь предлагает скорость в 1 Мбит/с (до этого — 768 Кбит/с). Другие провайдеры спутникового Internet (на базе Astra) — Agrosat, Astranet, Easynet, Diliago, IP4, NGI и Sat Speed.

Медленно, но верно Германия освобождается от широкополосной монокультуры под диктатом T-Com. Решающим фактором конкурентного преимущества сегодня является удачный выбор подходящей бизнес-модели на основе используемого технологического подхода. Никогда еще не было для этого лучших возможностей.

Штефан Мучлер — шеф-корреспондент LANline. С ним можно связаться по адресу: smc@lanline.awi.de.

? AWi Verlag

Стандарт DOCSIS

Спецификация интерфейса передачи данных по кабелю (Data Over Cable Interface Specification, DOCSIS) является разработкой Cable Labs, независимого некоммерческого промышленного консорциума, учрежденного в США. Первая версия была представлена еще в 1997 г. (в марте 1998-го она утверждена в качестве стандарта Международным телекоммуникационным союзом — ITU). Следующая — 1.1 — появилась в 1999 г. Помимо прочего, в нее были добавлены функции обеспечения качества услуг для голосовых служб (на базе VoIP) в кабельных сетях. Скорость передачи данных в обеих версиях достигает 36 Мбит/с в нисходящем потоке и 10 Мбит/с в восходящем. Последние спецификации DOCSIS (2.0 от 2002 г. и 3.0, запланированная на 2007 г.) предусматривают, в частности, большую пропускную способность (в версии 2.0 примерно в три раза больше, чем в 1.0/1.1).

Возрождение забытой технологии

Пока DSL, WiMAX и UMTS в изматывающей маркетинговой и технологической гонке стараются успеть за неудержимо растущими потребностями рынка (см. статью Д. Ганьжи «Безнадежная погоня» в апрельском номере «Журнала сетевых решений/LAN» за 2006 г.), свое место под солнцем отвоевывает хорошо забытая и потому новая технология беспроводной оптической связи (Free Space Optics, FSO).

До недавнего времени ее эффективная практическая реализация была невозможной, и поэтому она практически не привлекала к себе внимания. Толчком к «возрождению» послужило качественное развитие волоконно-оптических технологий. FSO вобрала в себя все современные достижения в области передачи информации посредством направленного распространения световых волн. Опираясь на элементную базу, аналогичную той, что применяется в волоконной оптике, и используя схожие «окна прозрачности» 850-1550 нм, она гибко задействует уже имеющийся разнообразный инструментарий: лазеры, фото- и светодиоды, спектральные маски, микролинзы, оптические усилители, голографическую оптику и т. д.

Привлекательность FSO проистекает из ее двойственной природы. С одной стороны, это беспроводная технология, обладающая, следовательно, всеми преимуществами технологий данного вида. С другой — она родственна с волоконной оптикой и имеет схожие характеристики: фактическая скорость составляет несколько гигабит в секунду, возможна поддержка произвольных протоколов передачи данных и т. п. И наконец, плюсы, определяемые «синергией»: нечувствительность к радиопомехам, низкая стоимость за единицу пропускной способности, отсутствие необходимости приобретать лицензию на используемый частотный канал (это справедливо для любой страны мира).

Есть ли у FSO будущее? Или в динамике технологического бума она не найдет себе места? Надо отметить, что соответствующее оборудование анонсируется с конца 90-х гг. в Японии, Южной Корее, Западной Европе, Соединенных Штатах, Индии, Китае и России. Начиная с 2001 г. активный интерес к этой технологии стали проявлять и серьезные игроки отрасли связи — British Telecom, Cisco, Huawei Technologies, D-Link и др. По оценке специалистов североамериканской компании LightPointe, держателем одного из основных пакетов акций которой является Cisco, емкость рынка оборудования FSO составит в 2007 г. 1,1-1,3 млрд долларов.

Олег Жиров — менеджер по работе с дилерами НПК КАТАРСИС.